ついつい無駄な出費をしてしまう私が、B/43(ビー ヨンサン)で家計改善を始めた話

Tweetこちらの記事は、ついつい無駄に出費をしてしまう個人や家庭、カップルに向けての記事になります。何かの参考になればと思います。

こちら、私のB/43の招待コードになります。良ければご活用ください。

「T8CBZM」

B/43を使ってどうなった?

B/43を使うと、どのような変化があったかまとめてみました。

- 家計簿を作る・管理する → 家計簿が自動で出来上がるようになった

- B/43の予算ありきで月を過ごすため、収支が安定して、貯蓄ができるようになった

- 家計管理を夫婦で協力して、行えるようになった

これらの変化について、深掘りをしながら、B/43の魅力についてお話ししていこうと思います。

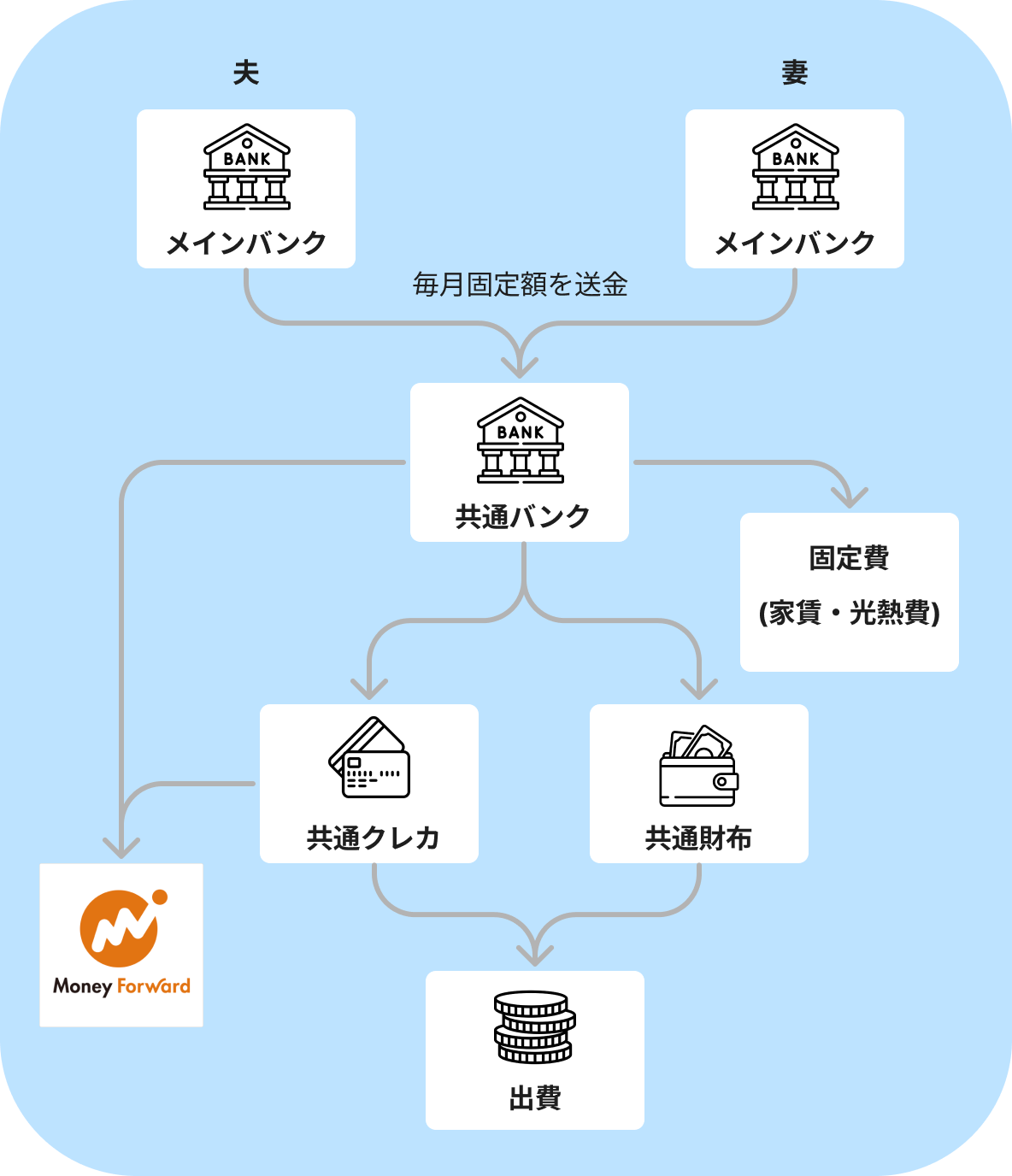

B/43を使う前までの運用

私(夫)は30代の会社員で既婚で、共働きの家庭です。

B/43を使う前までの家計の運用は、以下のようにしていました。

- お互いのメインバンクから、共通の口座に決めた固定額を振り込む

- 共通口座から固定費を支払う

- 共通口座引き落としのクレカで、出費をする

- 現金精算は共通財布を使う

- 一定額以下になったら、共通口座から引き落とし、共通財布に入れる

- 妻のマネーフォワードアカウントで共通口座とクレカの使用状況を確認する

また、図には示していませんが、毎月の固定額以外の収支は各自が管理をしています。

運用の問題点

B/43を使う前までの運用の問題点は、以下のようなものがありました。

- 固定費と変動費の管理が分けられず、収支が把握しずらい

- 収支がハッキリしないため、予算決めが雰囲気になってしまう

- クレジットカードの明細の反映が遅く、予算を立てても正しく運用されない

- 共通クレカで払うべき支払いを間違って個人クレカで支払ってしまったときの精算が大変、逆も然り

- 買い物のとき、共通財布を持って行かなければならないのが大変

- 共通財布に十分な額が入っていなかったときの精算が大変

- マネーフォワードや口座管理の負担が一方(このときは妻)に集中し、家族で家計を管理してるとは言い難い

また、個人の収支の管理もお金を貯めたいという目標があるものの、毎月収支がブレにブレるという改善したいものの、改善し難いという問題も共通の家計管理と同様にありました。

ところで、B/43って?

私の場合、たまたま、昔の知人(元職場の上司で、よくよく知るとB/43の中の人でした・・・笑) のツイートで、B/43の存在を知りました。

遅れて申し込んだ個人のICカードも届いた…!

— 國分佑太 | PdM (@yutabnbn) July 9, 2022

これで3DSecure入るから、PayPayでもたくさん決済できる!#B43 pic.twitter.com/fwVH8fFQS9

一見すると、ただのクレジットカードですが、実際には公式では以下のように説明がされています。

B/43(ビー ヨンサン)は、チャージ式Visaプリペイドカードと家計簿アプリがセットになった「家計簿プリカ」サービスです

もう少し補足をすると、個人もしくは、ペア(夫婦・カップル)の仮想口座(プレペイドカード)にチャージをした分だけ、出費に使うことができ、このカードを介して行われた出費は自動で家計簿が作られるというサービスです。家計簿の状況は、B/43のアプリ(App Store / Google Play) を通して、リアルタイムに把握することができます。

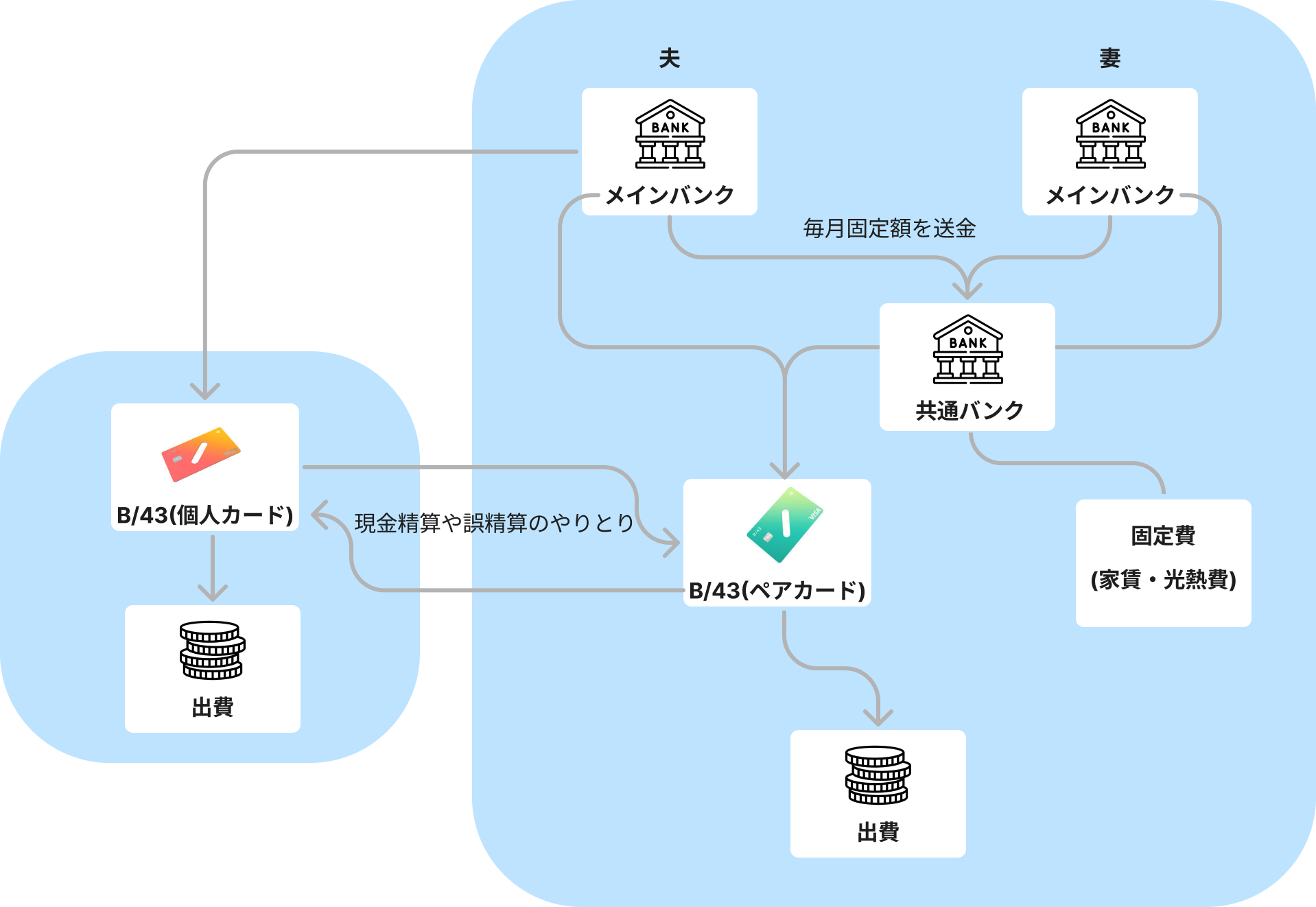

B/43を使ってからの運用

B/43を使い始めてからの、運用は以下のようになりました。

- 共通口座に固定費の分だけ入金する

- 変動費の予算分、B/43のペアカードに入金する

- ペアカードを使って、出費を行う

- ペアカードの出費は自動的に家計簿に記帳される

- 現金精算は個々人の財布で行い、支払った金額分だけペアカードから引き落とす

- カードの誤精算は、個人カードとペアカードの入出金機能により、すぐ調整する

運用の改善点

B/43を使ってから、以下の点が改善されました。B/43を入れるだけで、家計の問題が一気に解決されました。

- 固定費と変動費が分けられ、収支が把握しやすくなった

- 予算決めや、予算の調整がその月中にでも簡単にできるようになった

- 家計簿への反映が即時反映のため、「誰が・何に・どれくらい」使ったかが、反映され、予算が正しく運用されるようになった

- カード間の入出金が容易のため、誤精算が怖くなくなった

- ペアカード・個人カードは、個々人ごとにある(2枚ずつ、計4枚)ので、共通財布を持つ必要は無くなった

- 現金精算もすぐペアカードから個人カードへお金を移せばいいので、現金精算も怖くない

- アプリも個人毎に入れて管理するので、家計管理が一方に集中することはない

- かつ、個人の残りの収支は、ペアカードと同様に予算やリアルタイムな家計管理が可能

各項目に関して、もう少し深掘りをして見ていきましょう。

固定費と変動費が分けられ、収支が把握しやすくなった

今までは、共通口座を通して、固定費と変動費を管理していましたが、これらが一体になっていると、今月一体、固定費にいくら使って、変動費にいくら使ったのかが、把握出来ない状況でした。仮に収支が変動していたとしても、それが電気代(固定費)が高くて影響しているのか、無駄な出費(変動費)が高くて影響しているのか、わからないのです。

また、B/43では公共料金等はそもそも払うことができません。B/43で管理できると完璧ではありますが、B/43がプリペイドカードという性質上、使えないケースがいくつかあります。公共料金や通信量がこれに該当するケースなので、注意しましょう。固定費は、多少変動はありますが、予測可能な範囲でしかブレがないため、B/43で管理する必要はないと考えています。

しっかり固定費と変動費を分けて管理した方が見通しがつきやすいので、B/43で公共料金などが支払えなくても良いか、と言うマインドになっています。

家計簿への反映が即時反映のため、「誰が・何に・どれくらい」使ったかが、反映され、予算が正しく運用されるようになった

プリペイドカードによる決済が行われると(Amazonなどのショッピングサイトでは、買い物完了 = 決済とは限らないのでご注意ください)、アプリに即時反映されます。メモも残すことができるので、レシートなどを撮影してGoogle Photoの共有機能でURLを発行して載せたりすることもできます。

買い物をすると、妻から「買い物ありがとう!」とすぐLINEが来て少し怖いぐらいです・・・笑。当然、予算に対する実績もその場で変動するので、「あ、食品費は、今月はもうちょっと抑え気味にしないとな、逆に外食は少し贅沢できるな」などと計画を立てることができるようになりました。

カード間の入出金が容易のため、誤精算が怖くなくなった

B/43では、カード間のお金の移動は手数料などは掛かることなく、自由に行うことができます。これによって、カードの間違いや現金精算が怖くありません。

例えば、ペアカードで支払っても良い精算を個人カードで支払ってしまった場合の訂正は以下のように記録されます。予算に反映させるかどうかなども設定可能です。

ペアカード・個人カードは、個々人ごとにある(2枚ずつ、計4枚)ので、共通財布を持つ必要は無くなった

先ほど説明した通り、カード間のお金の移動が自由なため、現金精算をわざわざ共通財布で行う必要がなくなり、また、カードもそれぞれ2枚ずつ発行されるため、共通財布制度を廃止できたのが、とても大きいです。B/43を使って一番嬉しい変化はこちらになります。

B/43からPaypayへのチャージもできるので、現金精算そのものの割合が少なくなったのも効果が大きいです。

アプリも個人毎に入れて管理するので、家計管理が一方に集中することはない

こちらは、今までの説明で言わずもがな、ですね。唯一固定費に関しては、共通口座 & マネーフォワード管理ですが、こちらは月の決まったタイミングに1度だけ、時間を設ければ良く。基本はアプリで常にふたりで家計管理ができるようになったので、お金に関しての会話が良い意味で増えたので良いと思います。

B/43のデメリット

今まで、改善点・メリットについて触れてきたので、個人的に少しだけ残念な点について触れていこうと思います。と言っても、デメリットに感じている点はとても少ないです。

クレジットカード入金がカードの種類によって、失敗する

B/43には自動入金機能があるのですが、私はこちらを使っていません。理由としては、主に楽天銀行・楽天カードを使っているのですが、こちらは一定額を超えた入金(2万円でしたでしょうか)が失敗するのと、数日以内に複数入金があっても失敗すると言う問題があるためです。

こちらは、カード会社毎のセキュリティの都合による原因が一番大きいと思われます。楽天に問い合わせをすることで、1日だけは制限を解除できますが、恒久的な対応にはなりません。

クレジットカードのポイントを稼ぎたい方には、大きな問題になると思いますが、私の場合、家計の管理がうまくいっていないという問題点が一番大きな問題点だったため、とっても満足いっています。

また、銀行を指定して入金する方法もありますが、残念ながら楽天銀行はこちらの設定対象外の銀行になっています。最終手段として、B/43のカードを発行すると、GMOあおぞらネット銀行が入金専用の口座として用意されるので、そちらに毎月定期振り込みを行うことで、自動入金されるように解決いたしました。

もう一つの問題は、公共料金やホテルなどが支払えないケースです。こちらは前述した通りです。

私が感じているデメリットは、現状こちらの2点のみになります。

まとめ

ついつい無駄遣いをしてしまい、家計管理ができない私たち夫婦でしたが、B/43のプリペイド+強力かつシンプルなアプリ機能によって、多くの問題が一気に改善することができました。

まだ、7月(執筆時点で、8月)からの運用になるので、今後より良い点、問題点が出るかもしれないので、より具体的な情報については、3ヶ月ほど使用して見てから、また記事を書こうと思います。

家計を改善して、計画的な貯蓄などをしたいと思っている方たちへの参考になればと思います。